随着房地产市场的发展和政策的不断调整,成都作为西南地区的经济、文化、交通中心,其房地产市场一直备受关注,近年来,为了进一步促进住房消费,减轻居民购房负担,成都市对商业性个人住房贷款(简称“商贷”)转住房公积金个人住房贷款(简称“公积金贷款”)的政策进行了多次优化和调整,本文将详细解析成都商贷转公积金贷款的最新政策,帮助广大购房者更好地理解和利用这一政策。

政策背景与目的

商贷转公积金贷款政策的出台,主要基于以下几个方面的考虑:

- 减轻居民还款压力:通过将商贷转为利率更低的公积金贷款,可以有效降低购房者的月供压力,提升其居住品质。

- 促进房地产市场健康发展:通过优化贷款政策,鼓励居民合理住房消费,有助于稳定房地产市场,防止房价过快上涨。

- 提高公积金使用效率:增加公积金贷款的发放量,可以更好地发挥住房公积金制度在住房保障中的作用。

最新政策内容

根据成都市住房公积金管理中心的最新公告,商贷转公积金贷款的最新政策主要包括以下几个方面:

-

贷款条件:

- 借款人需为成都市行政区域内的住房公积金缴存职工。

- 借款人或其配偶在成都市行政区域内已办理用于购买本市行政区域内的自住住房的商贷,且该商贷尚未结清。

- 借款人需连续正常缴存住房公积金6个月以上,且在申请商贷转公积金贷款时处于缴存状态。

- 借款人及配偶信用良好,没有逾期记录。

- 借款人需提供原商贷银行同意借款人提前还款的书面文件。

- 借款人需提供原商贷所购房屋的《不动产权证书》或《房屋所有权证》和《国有土地使用证》。

-

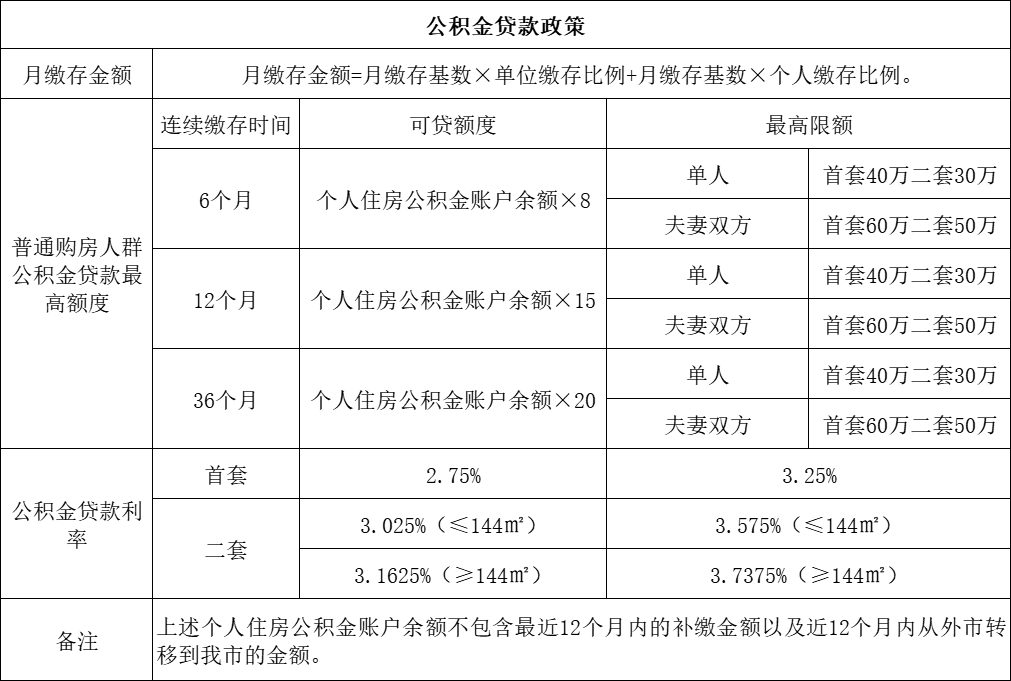

贷款额度与期限:

- 贷款额度:根据借款人的还款能力、房价成数、公积金贷款最高额度、信用状况等因素综合确定,最高不超过原商贷剩余本金部分。

- 贷款期限:不得超过30年,且借款人年龄与申请贷款期限之和不得超过法定退休年龄后5年。

- 利率:按照中国人民银行规定的公积金贷款利率执行,目前5年以下(含5年)为2.6%,5年以上为3.1%。

-

办理流程:

- 借款人向原商贷银行提出申请,并领取《个人住房公积金转贷资料夹》。

- 借款人及其配偶按要求填写《个人住房公积金转贷申请表》,并准备相关材料提交给原商贷银行。

- 原商贷银行对借款人进行资格初审,并出具《转贷初审确认表》。

- 借款人持《转贷初审确认表》到成都公积金中心办理相关手续,成都公积金中心对借款人进行资格复审,并出具《转贷复审确认表》。

- 借款人持《转贷复审确认表》回到原商贷银行办理相关结清及还款账户开设手续。

- 原商贷银行将结清证明、借款合同等相关材料提交给成都公积金中心。

- 成都公积金中心发放贷款至借款人指定的账户内。

- 借款人到房屋抵押登记部门办理抵押权变更手续。

-

注意事项:

- 借款人需注意保持良好的信用记录,避免因逾期等原因影响贷款审批。

- 借款人需提前了解并咨询原商贷银行关于提前还款的具体要求和流程。

- 借款人需在办理过程中保持电话畅通,以便及时接收相关通知和指导。

- 借款人需注意保留好所有相关材料和凭证,以备后续核查和归档。

政策优势与影响分析

- 降低购房成本:通过将高利率的商贷转为低利率的公积金贷款,直接降低了购房者的月供压力和总利息支出,有效减轻了其经济负担。

- 提高资金使用效率:鼓励居民使用公积金贷款购房,可以增加公积金的发放量,提高资金的使用效率,更好地发挥住房公积金制度在住房保障中的作用。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...